CUÁL RINDE MÁS?

Billeteras comparadas: cuál de las 6 cuentas remuneradas es la que pagó más intereses en los últimos días

Tras los recientes movimientos en las tasas, un informe evaluó cuánto rindió un capital de 10.000 pesos depositado en una billetera virtual

Las cuentas remuneradas que proveen las billeteras virtuales crecieron en los últimos años por tratarse de un refugio para proteger de la inflación los ahorros como el dinero de las transacciones cotidianas. Su rendimiento, en la mayoría de los casos atado a lo que paga un fondo común de inversión, tuvo variantes importantes en las últimas semanas por lo que es válida la comparación entre las principales para saber cuánto rinden.

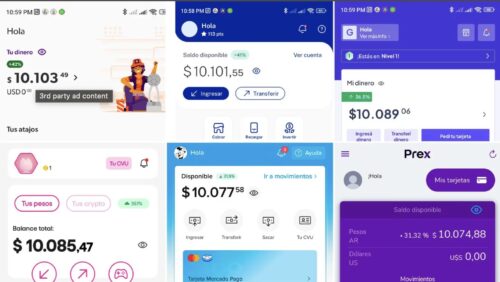

El relevamiento mostró los rendimientos de Naranja X ($103,49), Ualá ($101,55), Personal Pay ($89,06), n1u ($85,47), Mercado Pago ($77,58) y Prex ($74,88)

Un informe de la consultora Adila Fin & Pay refleja una prueba simple y reciente. Realizó un depósito de 10.000 pesos entre el 18 y el 27 de junio pasado en las billeteras Mercado Pago, n1u, Naranja X, Personal Pay, Prex y Uala para determinar sus rendimientos en ese plazo de 10 días.

Como resultado, la app que más rindió en ese lapso fue Naranja X, que pagó 103,49 pesos de interés. Le siguió Ualá, con 101,55 pesos, Personal Pay, con 89,06 pesos, n1u con 85,47 pesos, Mercado Pago con 77,58 pesos y Prex con 74,88 pesos.

Cabe destacar que Naranja X ofrece una tasa de interés nominal del 42% anual para los saldos depositados en su cuenta hasta $400.000. También Ualá brinda un interés en forma directa a sus usuarios, del 41%, hasta un saldo de $500.000. En el resto de los casos, la remuneración varía día a día ya que está ligada al rendimiento de un fondo común de inversión (FCI), sin límite alguno para los fondos depositados.

En líneas generales, el rendimiento de los FCI suele quedar por debajo de la tasa que pagan los plazos fijos pero con la ventaja de la liquidez inmediata, ya que al remunerarse el saldo el dinero está siempre disponible.

Según explicaron en la consultora Adila Fin & Pay, “este relevamiento destaca lo importante que es conocer bien las capacidades de cada app en las que el usuario puede invertir, demostrando una vez más que en el mundo fintech no solo cuenta el rendimiento de cada inversión, sino también la experiencia de usuario completa a la hora de hacer este tipo de colocaciones financieras”.

También explicaron algunas particularidades sobre la forma en que cada billetera virtual presenta la información al usuario. “Las apps de Ualá y Naranja X no solo fueron registrando rendimientos de manera diaria, incluso el fin de semana, sino que también lo hicieron los días feriados que tuvieron lugar durante la prueba. Esto resulta particularmente muy transparente y útil para los usuarios, ya que pueden tener mayor control e información sobre sus colocaciones, incluso en fechas en las que tradicionalmente los bancos no muestran rendimientos diarios, sino de manera acumulada el siguiente día hábil”, señalaron en la consultora.

El rendimiento de los FCI suele quedar por debajo de la tasa que pagan los plazos fijos pero con la ventaja de la liquidez inmediata

Con la fuerte reducción que impulsó el Banco Central para las tasas minoristas, las cuentas remuneradas se volvieron una opción más tentadora. Un plazo fijo a 30 días rinde alrededor de 2,8% con la imposibilidad de disponer del dinero cuando se desee. Las apps, en cambio, siempre permiten acceder a ese ahorro, aún con un rendimiento algo menor.

Según datos del Informe de Pagos Minoristas del Banco Central, “en abril pasado se registraron 16,7 millones de cuentas de pago con un saldo de 493.500 millones de pesos, mientras que los saldos invertidos en FCI de dinero alcanzaron los 1,9 billones de pesos. Ambos conceptos, considerados en forma conjunta, representan el 4,85% del total de los depósitos del sector privado, que fue de $ 48,8 billones en el mes mencionado”.

FUENTE: INFOBAE